1 Minute

Bauspar-FAQ

Der Weg zum Immobilieneigentum ist in aller Regel mit hohen Kosten verbunden. Schließlich liegen die Preise für Häuser und auch Eigentumswohnungen oft in sechsstelligen Bereichen.

Kaum eine Privatperson ist dazu in der Lage, eine Immobilie aus eigener Tasche zu zahlen. Was es dann braucht, sind Darlehen und Eigenkapital. Wer sich schon frühzeitig um das Ansparen von Kapital kümmert, wird im späteren Leben gute Chancen auf günstige Darlehenszinsen und ein entsprechend schönes Heim haben.

Eine Möglichkeit, über mehrere Jahre hinweg Kapital anzusammeln, ist das Bausparen. Hier stehen den Sparern zusätzlich staatliche Förderung und günstigere Darlehenszinsen zur Verfügung. Die wichtigsten Fragen und Antworten rund um das Bausparen helfen bei der Entscheidung.

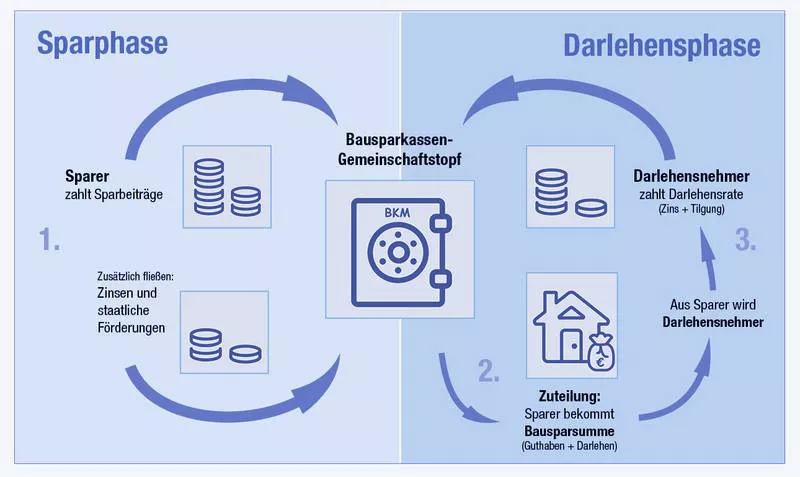

Wird ein Bausparvertrag abgeschlossen, befindet sich der Sparer zunächst in der sogenannten Ansparphase. Hier zahlt er monatlich einen festgelegten Betrag ein, der durch Guthabenzinsen erhöht wird. Wie hoch dieser Betrag sein sollte, hängt vor allem davon ab, welche Bausparsumme später erreicht werden soll.

Nach der mehrjährigen Ansparphase kommt es zur Zuteilungsreife des Bausparvertrages. Jetzt hat der Sparer die Möglichkeit, die vereinbarte Bausparsumme zu nutzen. Da diese Summe sowohl aus dem Sparguthaben als auch aus dem Bauspardarlehen besteht, steht der Schritt in die letzte Phase des Bausparvertrages an. Diese wird im Fachjargon als Darlehensphase bezeichnet und läuft so lange, bis der Sparer das Darlehen an die jeweilige Bank zurückgezahlt hat.

Mehr Infos: www.bkm.de/bausparvertrag/

Für die Zuteilungsreife eines Bausparvertrages gibt es festgelegte Kriterien, deren Erfüllung Bank über eine interne Bewertung feststellt. Eine Voraussetzung für die Zuteilung ist das Ansparen eines Mindestguthabens, aber auch die Länge der Ansparphase kann ausschlaggebend sein. Welche genauen Voraussetzungen die eigene Bank für die Zuteilung nennt, ist im Bausparvertrag zu sehen.

Vermögenswirksame Leistungen, also regelmäßige Einzahlungen des Arbeitgebers auf das Bausparkonto des Arbeitnehmers, sind beim Bausparen möglich. Dieses Vorgehen ist sogar zu empfehlen, da nur hierdurch die Arbeitnehmersparzulage in Anspruch genommen werden kann. Wer darauf bedacht ist, im Alltag Geld zu sparen und auch im Rahmen des Bausparvertrages möglichst hohe Einzahlungen zu leisten, sollte den eigenen Arbeitgeber um diese Form der finanziellen Unterstützung bitten.

Der grundsätzliche Zweck eines Bausparvertrages ist das Ansparen finanzieller Mittel für sogenannte wohnwirtschaftliche Zwecke. Wer das angesparte Guthaben jedoch nicht zum Bauen, Kaufen oder Renovieren einer Immobilie nutzen möchte, kann dies unter Umständen tun.

Dann ist es auch möglich, eine Reise oder den Kauf eine Autos mit dem Bausparguthaben zu finanzieren. Wichtig ist jedoch, dass hierbei die staatliche Förderung verloren gehen könnte. Laut des Ministeriums für Umwelt, Naturschutz, Bau und Reaktorsicherheit ist dies nur dann nicht der Fall, wenn die Ansparphase mindestens sieben Jahre andauerte, oder der Sparer zum Zeitpunkt des Vertragsabschlusses jünger als 25 Jahre war. Die Aufnahme des Bauspardarlehens ist selbstverständlich an wohnwirtschaftliche Zwecke gebunden.

Unterstützt der eigene Arbeitgeber den Bausparer mit vermögenswirksamen Leistungen, so kann die Arbeitnehmersparzulage beantragt werden. Diese beläuft sich auf neun Prozent der vermögenswirksamen Leistungen mit einer maximalen Höhe von 470 Euro. Die höchste Zulage, die der Staat zahlt, liegt daher bei 42,30 Euro jährlich.

Um die Arbeitnehmersparzulage nutzen zu können, darf das zu versteuernde Jahresbruttoeinkommen einen bestimmten Wert nicht übersteigen. Diese Grenze liegt bei Verheirateten in Höhe von 35.800 Euro. Alleinstehende dürfen maximal 17.900 Euro zu versteuerndes Bruttoeinkommen vorweisen.

Auch die Wohnungsbauprämie zählt zu den staatlichen Förderungen eines Bausparvertrages. Hier bezuschusst der Staat die gezahlten Beiträge in einer Höhe von 8,8 Prozent.

Als Maximalwert für die Förderung gelten Beiträge von 512 Euro bei Singles und 1.024 Euro bei Verheirateten. Um die Wohnungsbauprämie in Anspruch nehmen zu können, muss der Sparer mindestens sechzehn Jahre alt sein. Auch das zu versteuernde Jahresbruttoeinkommen spielt bei der Wohnungsbauprämie eine Rolle.

Das Einkommen lediger Sparer darf 25.600 Euro nicht übersteigen, während für Verheiratete ein Maximalwert von 51.200 Euro gilt.

Die Wohnungsbauprämie ist fest verbunden mit der Nutzung des Bausparguthabens für wohnwirtschaftliche Zwecke. Auch darf die Ansparphase nicht kürzer als sieben Jahre sein. Wer sich nach der Auszahlung des Guthabens gegen den vorgegebenen Zweck entscheidet, muss die Fördermittel zurückzahlen. Als einzige Ausnahme hiervon gelten Bausparer, die nicht älter als 25 Jahre sind.

Sowohl Arbeitnehmersparzulage als auch Wohnungsbauprämie müssen gesondert beantragt werden. Der Antrag für die Arbeitnehmersparzulage wird gemeinsam mit der jährlichen Einkommensteuererklärung beim Finanzamt eingereicht. Ist eine Bindefrist von sieben Jahren verstrichen, zahlt der Staat diese Zulage auf das Bausparkonto ein.

Die Wohnungsbauprämie beantragen Bausparer über ihre Bausparkasse. Diese kümmert sich dann um die Gewährung der Förderung durch das Finanzamt. Auch hier gilt eine Bindefrist von sieben Jahren, nach deren Verstreichen der gesamte Förderbetrag eingezahlt wird.

Ja. Beim Abschluss eines Bausparvertrages werden die Verzinsung des Guthabens und auch die Darlehenszinsen in der späteren Darlehensphase festgelegt. An diesen Konditionen können während der gesamten Vertragslaufzeit keine Änderungen vorgenommen werden.

Bausparkassen verlangen zusätzliche Gebühren rund um den abgeschlossenen Bausparvertrag. Hierzu zählen sowohl eine Abschlussgebühr für den Bausparvertrag, die sich anhand der vereinbarten Bausparsumme errechnet.

Sie beträgt in der Regel mindestens ein Prozent der Bausparsumme, kann jedoch unter Umständen auch höher liegen. Wer eine Bausparsumme von 20.000 Euro vereinbart, muss daher mit Abschlussgebühren von mindestens 200 Euro rechnen.

Auch Kontoführungsgebühren in einer Höhe von etwa zehn bis zwanzig Euro jährlich fallen bei den meisten Bausparverträgen an.

Grundsätzlich ist jede Person dazu berechtigt, einen Bausparvertrag abzuschließen. Sogar Kindern steht diese Möglichkeit offen, sofern die Eltern die Unterzeichnung des Vertrages übernehmen.

Jugendlichen ab 16 Jahren stehen außerdem die bereits erwähnten staatlichen Förderungen zur Verfügung, ohne dass das Einkommen der Eltern angerechnet wird.